El patrimonio que parece riqueza… hasta que deja de darte libertad

En 2008 ocurrió algo extraño en Estados Unidos. Millones de personas descubrieron, prácticamente al mismo tiempo, que una casa podía ser extremadamente valiosa… y aun así convertirse en una carga. Durante años, el mercado inmobiliario había sido tratado casi como una ley física: los bienes raíces siempre suben, siempre protegen, siempre funcionan. Era una creencia tan repetida que dejó de sentirse como una opinión y comenzó a sentirse como gravedad.

Y vale la pena decir algo importante desde el principio: el problema nunca fueron los bienes raíces. El real estate sigue siendo, probablemente, una de las herramientas más poderosas para construir patrimonio generacional. Ha creado fortunas durante siglos y seguirá siendo una pieza fundamental en muchísimos portafolios sofisticados. El problema aparece cuando un activo —cualquiera que sea— deja de formar parte de una estrategia balanceada y se convierte en el centro absoluto del patrimonio.

Porque existe una diferencia enorme entre tener exposición inmobiliaria… y depender completamente de ella.

Hasta que dejó de funcionar. Las propiedades seguían ahí. Las escrituras seguían ahí. El patrimonio “en papel” seguía existiendo. Pero la liquidez desapareció. El flujo desapareció. Y, más importante aún, desapareció algo mucho más difícil de medir: la libertad financiera.

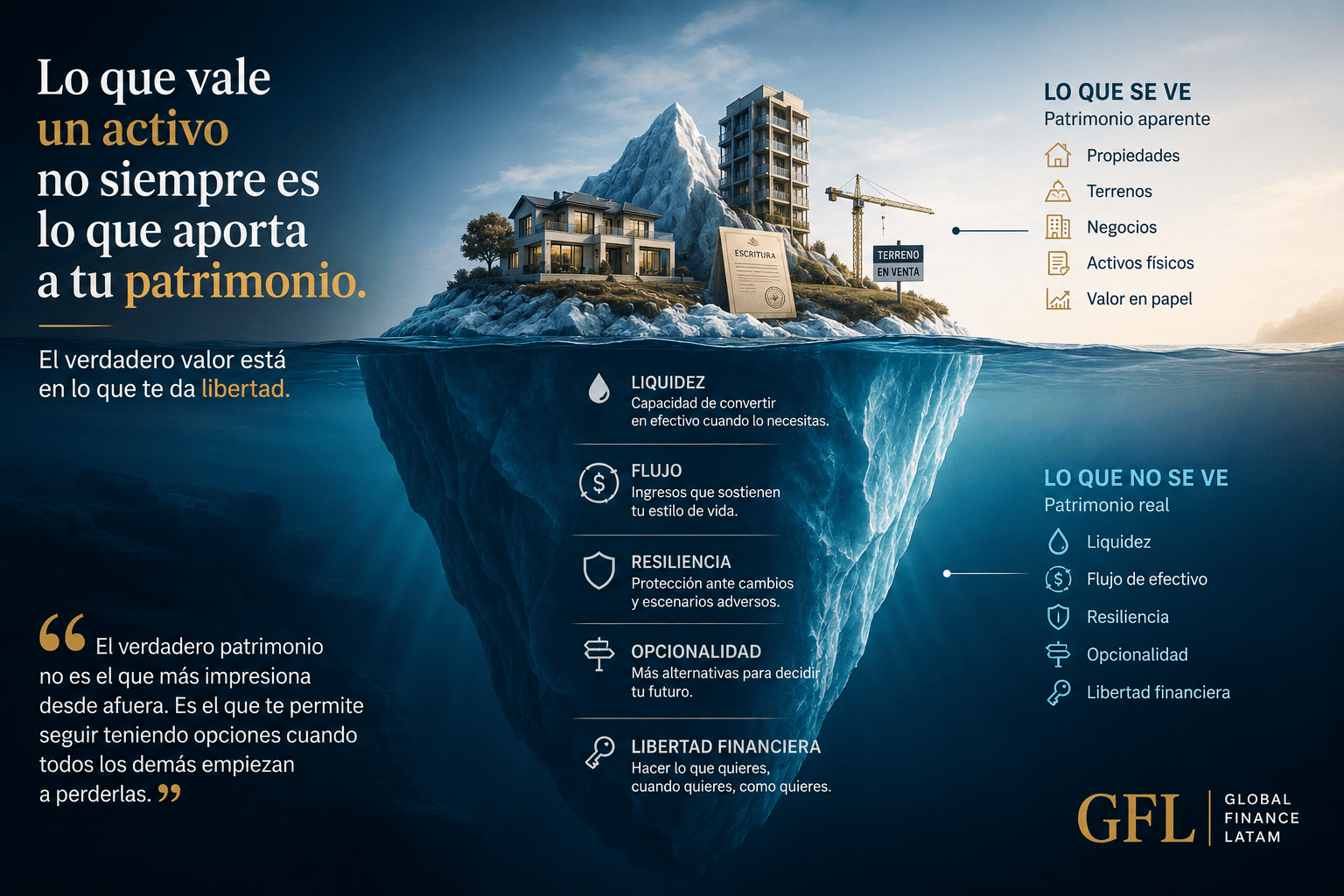

Ese fue el momento en que muchos inversionistas comenzaron a entender una idea incómoda: no todos los activos generan riqueza real. Algunos simplemente generan la apariencia de riqueza. La diferencia parece pequeña, pero cambia por completo la manera de construir patrimonio. Porque existe una enorme distancia entre poseer algo valioso… y poseer algo útil.

El filósofo y operador financiero Nassim Nicholas Taleb lleva años hablando de sistemas “frágiles”. Cosas que parecen fuertes mientras el entorno es estable, pero que colapsan cuando aparece presión inesperada. Un puente puede verse sólido durante veinte años, pero si se derrumba bajo la primera tormenta, nunca fue realmente resistente; simplemente no había sido puesto a prueba. Muchos patrimonios funcionan exactamente igual.

Desde afuera lucen impresionantes: propiedades, terrenos, negocios familiares, activos alternativos, inversiones privadas. Pero basta un cambio de tasas, una desaceleración económica o una necesidad urgente de liquidez para descubrir que gran parte de esa riqueza estaba inmovilizada. Era patrimonio difícil de mover, difícil de vender y, sobre todo, difícil de convertir en tranquilidad financiera. Y esto ocurre particularmente en Latinoamérica.

Históricamente, el inversionista latinoamericano ha desarrollado una relación casi emocional con los activos físicos. Tiene sentido. Décadas de inflación, devaluaciones e inestabilidad política hicieron que “tener algo tangible” se sintiera más seguro que confiar en mercados financieros o instrumentos abstractos. Por eso existe una fascinación cultural por los terrenos, las propiedades, los negocios familiares o cualquier activo visible y permanente. El problema es que muchos de esos activos fueron diseñados para conservar valor, no necesariamente para generar flexibilidad.

Un estudio de McKinsey & Company encontró que los inversionistas de mercados emergentes suelen tener una proporción considerablemente mayor de su patrimonio concentrada en activos ilíquidos comparados con inversionistas de economías desarrolladas. En otras palabras: poseen mucho, pero pueden mover poco.

Es como tener toneladas de agua almacenadas en invierno… congeladas en bloques gigantes. Técnicamente el recurso sigue ahí, pero no puedes utilizarlo cuando realmente lo necesitas. Ahí es donde aparece el concepto de “activo tóxico”. No tóxico porque sea malo por naturaleza, sino porque consume más libertad de la que produce. Y lo más interesante es que los activos tóxicos rara vez se sienten tóxicos al principio. Normalmente se sienten como éxito.

La casa vacacional se siente como haber “llegado”. El negocio familiar se siente como legado. El terreno sin desarrollar se siente como una oportunidad futura. Incluso los activos que generan costos constantes suelen justificarse con una narrativa emocional extraordinariamente poderosa: “algún día va a valer muchísimo”.

El economista Richard Thaler explicó durante años que las personas no toman decisiones financieras de manera racional, sino emocionalmente coherente. Creamos historias alrededor de nuestros activos. Y una buena historia puede hacernos ignorar durante años métricas profundamente incómodas: mantenimiento, impuestos, costos operativos, flujo negativo o falta de liquidez.

Eso explica por qué hay personas con patrimonios enormes y, al mismo tiempo, con estrés financiero constante. Porque algunos activos se comportan como inversiones… y otros se comportan como mascotas exóticas: necesitan mantenimiento continuo, consumen atención mental y son increíblemente difíciles de abandonar aunque hayan dejado de tener sentido económico.

De hecho, muchos family offices modernos comenzaron a utilizar una pregunta sorprendentemente simple para evaluar patrimonio: “¿Este activo aumenta o reduce opcionalidad?” Morgan Housel, autor de The Psychology of Money, escribió que la verdadera riqueza es la capacidad de hacer lo que quieres, cuando quieres, con quien quieres y durante el tiempo que quieras. Bajo esa lógica, la riqueza no se mide únicamente por acumulación. Se mide por libertad de movimiento.

Y eso cambia completamente la manera de evaluar un portafolio. Porque hay activos que generan flujo, liquidez y resiliencia. Pero también existen activos que únicamente funcionan si el entorno permanece perfecto. Necesitan compradores perfectos, tasas perfectas y mercados perfectos para conservar su valor. Mientras todo sube, parecen extraordinarios. Cuando el ciclo cambia, revelan su fragilidad.

La crisis inmobiliaria de Evergrande Group fue una demostración brutal de ello. Durante años, el mercado asumió que los proyectos inmobiliarios gigantes eran equivalentes automáticos de riqueza. Hasta que el sistema dejó de absorber inventario y millones de dólares en activos comenzaron a convertirse en algo inquietante: patrimonio imposible de monetizar rápidamente. Ese es el problema de depender exclusivamente de apreciación futura. El retorno existe… pero únicamente en teoría.

Por eso los inversionistas más sofisticados del mundo comenzaron a obsesionarse menos con el tamaño del patrimonio y más con su calidad estructural. Warren Buffett ha repetido durante décadas que el riesgo aparece cuando no sabes lo que estás haciendo. Y muchas veces el verdadero riesgo no está en la volatilidad del mercado, sino en la rigidez de nuestros propios activos.

Porque un activo saludable no solo debería crecer. También debería darte margen de maniobra. Debería permitirte reaccionar. Cambiar de dirección. Aprovechar oportunidades. Resistir crisis. Dormir tranquilo. Si un activo hace exactamente lo contrario —si genera presión financiera constante, consume flujo, limita decisiones personales o depende eternamente de “algún día”— quizá no sea tan buen activo como parece. Y probablemente esa sea una de las grandes transformaciones del patrimonio moderno.

Durante buena parte del siglo XX, la riqueza se construía acumulando cosas. Más propiedades. Más tamaño. Más activos visibles. Pero el siglo XXI parece estar premiando algo distinto: adaptabilidad. Los inversionistas más sofisticados ya no solo preguntan cuánto vale algo. Ahora preguntan qué tan flexible es, qué tan rápido puede convertirse en oportunidad y cuánto control financiero conserva incluso cuando el entorno cambia.

Porque al final, el verdadero patrimonio no es el que más impresiona desde afuera. Es el que te permite seguir teniendo opciones cuando todos los demás empiezan a perderlas.