En el artículo anterior explorábamos una idea que, para muchos inversionistas, resultó incómoda: los bonos también pueden caer.

No por falla del instrumento, sino por algo más profundo: su sensibilidad a las tasas de interés —la famosa duración.

Ese concepto, que en teoría puede parecer técnico, cobra vida real en momentos como este porque cuando las tasas suben, no solo caen los bonos y a veces, cae todo.

El caso: cuando la diversificación no protege (al menos en el corto plazo)

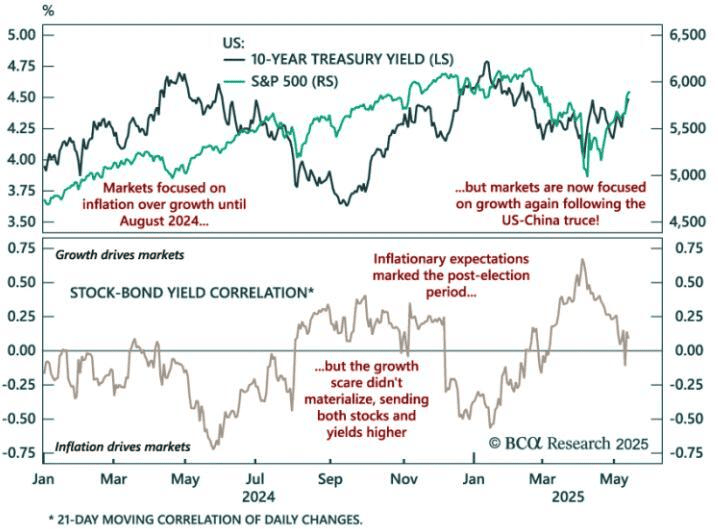

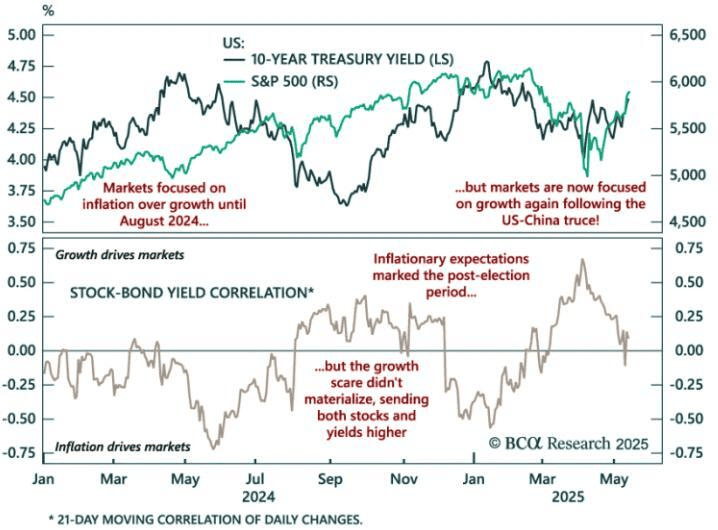

Durante décadas, la relación entre acciones y bonos ofrecía cierto equilibrio: cuando las acciones caían, los bonos solían amortiguar y cuando la economía se desaceleraba, las tasas bajaban. Pero hay momentos donde esa relación se rompe.

Ejemplo reciente: 2022

En 2022 ocurrió algo poco común: el índice global de bonos tuvo una de sus peores caídas en décadas. El mercado accionario también retrocedió de forma significativa y la inflación obligó a los bancos centrales a subir tasas agresivamente.

El resultado: la diversificación tradicional falló en el corto plazo.

Esto no es nuevo (aunque se sienta así)

Aunque 2022 fue particularmente severo, no es un evento aislado.

Otros periodos relevantes

- 1994: Subidas agresivas de tasas por parte de la Reserva Federal generaron fuertes pérdidas en renta fija

- 2013 (Taper Tantrum): Un cambio en expectativas de السياسة monetaria provocó caídas en bonos y volatilidad global

- Década de 1970: Inflación persistente erosionó tanto bonos como acciones en varios periodos

La constante en todos estos episodios:

👉cambios abruptos en tasas de interés

Lo que conecta todo: la duración (y por qué importa tanto)

Aquí es donde el artículo anterior se vuelve clave.

Cuando hablamos de duración, hablamos de sensibilidad.

- A mayor duración → mayor impacto cuando suben tasas

- A menor duración → menor volatilidad ante esos cambios

En 2022, muchos portafolios tenían una exposición importante a bonos de mayor duración…sin necesariamente ser conscientes de ello. No era un error evidente, pero sí una vulnerabilidad oculta.

El verdadero riesgo: no entender lo que se tiene

Cuando el portafolio cae en estos escenarios, el problema no suele ser la caída en sí, es la sorpresa. Porque la sorpresa lleva a decisiones apresuradas: salir del mercado en el peor momento, abandonar la estrategia original o buscar “refugios” sin un análisis estructurado.

Entonces, ¿qué hacer cuando esto ocurre?

Aquí es donde la historia ayuda, porque si algo muestran estos episodios es que: los ciclos cambian… pero las decisiones impulsivas se repiten.

1. Reentender el portafolio (no solo mirarlo)

No basta con ver rendimientosHay que entender:

- Sensibilidad a tasas (duración)

- Exposición a riesgo de mercado

- Rol de cada activo

2. Ajustar con intención, no por emoción

Sí, puede tener sentido reducir duración. Sí, puede haber oportunidades en nuevas tasas más altas…Pero hacerlo sin un marco claro convierte una decisión táctica en un error estructural.

3. Recordar algo clave: las tasas altas también crean oportunidades

Uno de los puntos menos intuitivos: cuando las tasas suben, el dolor es inmediato…pero el potencial futuro mejora.

- Nuevos bonos ofrecen mejores rendimientos

- El ingreso futuro del portafolio aumenta

- Las reinversiones se vuelven más atractivas

4. Rebalancear: el puente entre teoría y práctica

En todos los episodios históricos, los inversionistas disciplinados hicieron algo consistente: rebalancearon y no porque supieran el futuro.

Lo importante no es el evento, es la preparación

2022, 1994, 2013…

Los contextos cambian, las narrativas cambian, pero el patrón es el mismo:

- Suben tasas

- Caen activos

- Aumenta la incertidumbre

Y ahí es donde se separan dos tipos de inversionistas:

- Los que reaccionan

- Los que ya tenían un marco de decisión

Entender conceptos como duración no es un ejercicio académico.

Es lo que permite tomar decisiones coherentes cuando el mercado deja de ser cómodo.

Si quieres construir un portafolio que no dependa de adivinar el siguiente movimiento de tasas, sino de estar preparado para distintos escenarios, vale la pena hacerlo acompañado.

Porque cuando llega el momento difícil, la diferencia no está en el mercado…

¡Está en el proceso!