Tu meta, tus números: simula y reserva asesoría sin costo

Objetivo: que tengas una proyección clara de tu retiro en 2 minutos, y un plan inicial con acompañamiento experto.

En 5 sencillos pasos simula con cuanto te puedes retirar

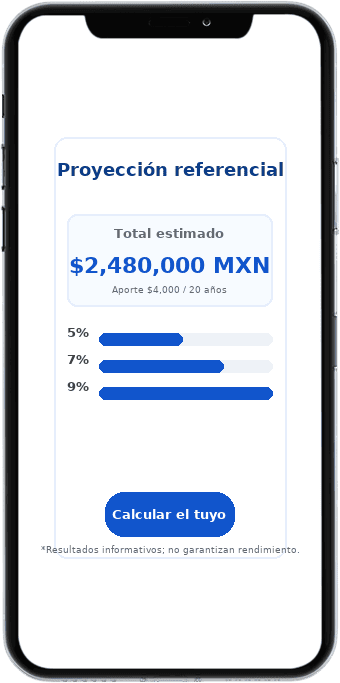

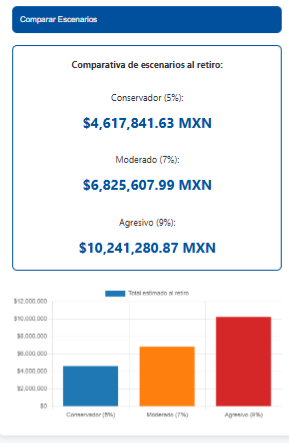

1. La calculadora te muestra tres escenarios de rendimiento (5%, 7% y 9%) para que compares y decidas.

2. Lo que más mueve la aguja es cuánto aportas y por cuánto tiempo, más que perseguir “la tasa perfecta”.

3. Juega con las variables: edad de retiro, ahorros actuales y aportación mensual.

4. Haz 2 microajustes hoy: sube 10–20% tu aportación y define una revisión anual.

5. Cierra el ciclo: agenda una consulta gratuita para convertir tu resultado en un plan realista.

Por qué empezar con una calculadora (y no con productos)

Antes de elegir instrumentos, necesitas saber de qué tamaño es tu meta y qué aportación la hace alcanzable. La calculadora de retiro existe para eso: darte claridad rápida, sin tecnicismos y con supuestos razonables a largo plazo.

Además, puedes personalizar la lectura de tus resultados según tu perfil de riesgo, tu etapa de vida y los años que faltan para tu retiro.

Ajusta la interpretación a tu realidad

1) Perfil de riesgo

Conservador: toma como referencia el escenario 5%. Prioriza estabilidad y liquidez.

Moderado: usa 7% como base y compara con 5% para prudencia.

Dinámico: observa 9% como techo ilustrativo, sin tratarlo como garantía.

Nota: las tasas son escenarios para comparar, no rendimientos prometidos.

1) Perfil de riesgo

Conservador: toma como referencia el escenario 5%. Prioriza estabilidad y liquidez.

Moderado: usa 7% como base y compara con 5% para prudencia.

Dinámico: observa 9% como techo ilustrativo, sin tratarlo como garantía.

Nota: las tasas son escenarios para comparar, no rendimientos prometidos.

2) Etapa de vida

Acumulación temprana (20s–30s): lo que más pesa es la tasa de ahorro. Enfócate en subir tu aportación cada año.

Acumulación intermedia (40s–50s): combina crecimiento + control de riesgo; programa rebalanceos anuales.

Pre-retiro (últimos 5–10 años): reduce gradualmente la volatilidad y construye liquidez para los primeros años de retiro.

3) Años para el retiro

>20 años: prioriza aportar más y aumentar 1–2 puntos porcentuales tu aportación cada 12 meses.

10–20 años: añade aportaciones extraordinarias (bono/utilidades) y revisa la meta anualmente.

5–10 años: aplica un “glidepath” (menos riesgo paso a paso) y asegura 12–24 meses de gastos objetivos en instrumentos líquidos.

<5 años: foco en preservación y liquidez; simula retiros parciales para validar sostenibilidad.

Siguiente paso recomendado: usa la calculadora para obtener tu rango (5%–7%–9%), y luego agenda tu consulta gratuita para definir tu perfil, mezcla de activos y plan de aportaciones por etapas.

Mini-ejercicios que valen oro

Sube la aportación mensual 10–20% y observa: ¿cuánto más acumulas y si puedes bajar 1–2 años la edad de retiro?

Mueve la edad de retiro (±1 año) y mira la diferencia.

Simula aportaciones extraordinarias (bonos, utilidades, venta de un activo) agregando temporalmente al campo de ahorros actuales.

Ejemplo ilustrativo (fácil de replicar)

Imagina que tienes 40 años, quieres retirarte a los 65, cuentas con $150,000 MXN y hoy puedes aportar $4,000 MXN/mes.

Con un escenario 7% podrías acercarte a tu meta proyectada (verás la cifra en la calculadora).

Si subes la aportación a $4,800 MXN/mes (+20%), la diferencia al final del período suele ser muy relevante gracias al interés compuesto.

Y si además decides revisar tu plan cada año, podrás corregir rumbo con tiempo (tipo de cambio, ingresos, objetivos).

Imagina que tienes 40 años, quieres retirarte a los 65, cuentas con $150,000 MXN y hoy puedes aportar $4,000 MXN/mes.

Con un escenario 7% podrías acercarte a tu meta proyectada (verás la cifra en la calculadora).

Si subes la aportación a $4,800 MXN/mes (+20%), la diferencia al final del período suele ser muy relevante gracias al interés compuesto.

Y si además decides revisar tu plan cada año, podrás corregir rumbo con tiempo (tipo de cambio, ingresos, objetivos).

La lección: el hábito mensual + el tiempo pesa más que “adivinar la tasa”. Tu control está en la aportación y en empezar ya.

Lo que sí y lo que no hace la calculadora

Sí hace:

Te da una fotografía clara de dónde estás vs. dónde quieres llegar.

Te permite comparar escenarios y tomar decisiones hoy.

No hace:.

No sustituye un diagnóstico personalizado ni calcula deducciones fiscales específicas.

No define por sí sola la composición de tu portafolio (eso se afina en la asesoría)

Sí hace:

Te da una fotografía clara de dónde estás vs. dónde quieres llegar.

Te permite comparar escenarios y tomar decisiones hoy.

No hace:.

No sustituye un diagnóstico personalizado ni calcula deducciones fiscales específicas.

No define por sí sola la composición de tu portafolio (eso se afina en la asesoría)

¿Y mis IMSS/ISSSTE o Afore?

Perfecto: considéralo tu base. La calculadora te ayuda a estimar el complemento que necesitas para alcanzar tu estilo de vida objetivo. En la asesoría vemos cómo integrar PPR y beneficios fiscales, y cómo combinar MXN y USD según tus metas.

Próximo paso: agenda tu Consulta Gratuita

En 30 minutos revisamos:

Tu meta de retiro (MXN o USD) y tus supuestos.

Un plan de aportaciones por etapas (mensual + extraordinarias).

Opciones con beneficios fiscales (PPR) y cómo aprovecharlos.

La integración de seguro de salud y vida para proteger tu plan.

👉 o escríbenos por WhatsApp: wa.me/528110111577

Preguntas frecuentes rápidas

1) ¿Qué tasa uso como referencia?

Toma 7% como base, revisa 5% y 9% para entender un rango prudente.

2) ¿Cada cuánto reviso mi plan?

Al menos 1 vez al año o si cambian tus ingresos/proyectos.

3) ¿Conviene ahorrar en MXN o USD?

Depende de tus metas de gasto futuro. Muchas veces conviene diversificar por moneda.

4) ¿Puedo empezar con poco?

Sí. Lo crítico es empezar y ser constante. Aumentos pequeños (10–20%) tienen gran efecto con el tiempo.

Tu retiro no es un número secreto.

Descúbrelo hoy en 2 minutos y agenda tu consulta para aterrizarlo en un plan realista.

👉 Calcular mi retiro | 👉 Agendar consulta gratuita