En 1973, dos psicólogos —Daniel Kahneman y Amos Tversky— demostraron algo que transformaría no solo la economía, sino la forma en la que entendemos nuestras decisiones: los seres humanos no somos racionales cuando enfrentamos incertidumbre. Somos predeciblemente irracionales.

Décadas después, los mercados financieros se han convertido en el escenario perfecto donde esa irracionalidad se manifiesta todos los días, en tiempo real y a escala global.

La teoría tradicional sugiere que los inversionistas toman decisiones basadas en información. Sin embargo, la evidencia empírica cuenta una historia distinta. Estudios de Dalbar muestran que, durante largos periodos, el inversionista promedio obtiene rendimientos significativamente por debajo del mercado. Entre 2002 y 2022, mientras el S&P 500 generó cerca de 9% anual, muchos inversionistas apenas capturaron la mitad.

La diferencia no radica en el acceso a oportunidades. Radica en el comportamiento.

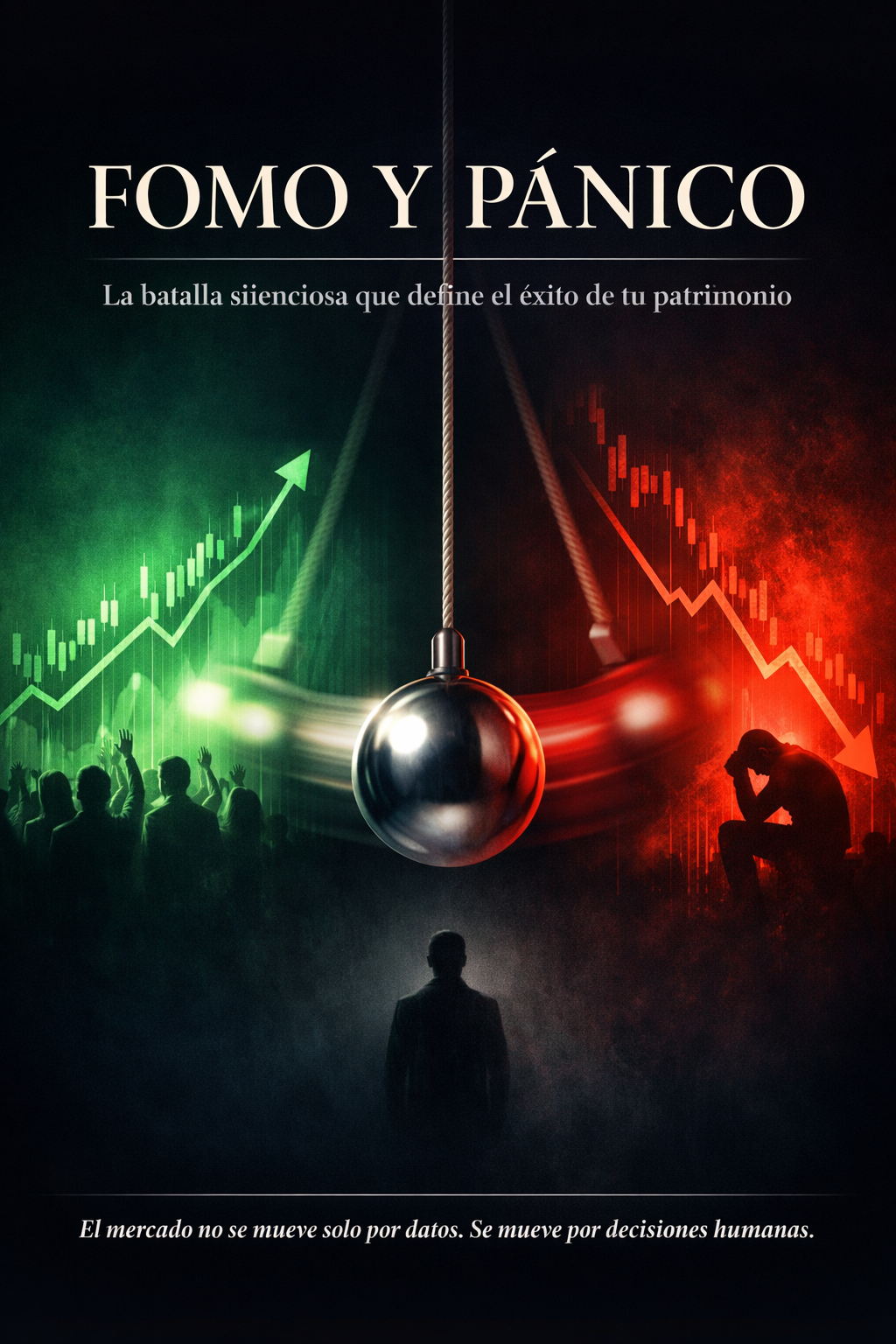

El péndulo emocional: FOMO arriba, pánico abajo

Los mercados no solo fluctúan por variables económicas. También lo hacen por emociones humanas amplificadas.

Cuando los precios suben de forma sostenida, emerge una sensación inquietante: otros están ganando dinero más rápido. Es el fenómeno conocido como FOMO —fear of missing out—, una presión social disfrazada de oportunidad financiera.

John Maynard Keynes lo resumía con precisión décadas antes de que existiera el término: “Es mejor fallar convencionalmente que triunfar de manera poco convencional”.

Así, el inversionista entra tarde, asume más riesgo del que debería y justifica sus decisiones en narrativas colectivas. Ocurrió durante la burbuja tecnológica, se repitió con activos especulativos recientes y, con alta probabilidad, volverá a suceder bajo otra forma.

En el extremo opuesto aparece el pánico. En marzo de 2020, los mercados globales cayeron más de 30% en cuestión de semanas. La reacción de muchos inversionistas fue inmediata: salir.

No porque sus objetivos hubieran cambiado, sino porque su tolerancia emocional había sido mal calibrada. El mercado se recuperó. Pero muchas decisiones no.

El costo invisible de reaccionar

Warren Buffett ha señalado durante décadas que “el mercado es un mecanismo para transferir dinero del impaciente al paciente”.

Sin embargo, la impaciencia rara vez se percibe como tal. Se disfraza de prudencia, de análisis o de “timing”.

De acuerdo con Morningstar, el llamado behavior gap —la diferencia entre el rendimiento de un activo y el rendimiento que obtiene el inversionista— puede restar entre 1% y 2% anual. En horizontes largos, ese diferencial puede traducirse en pérdidas de hasta un 30% del patrimonio potencial.

La analogía es sencilla: no es el vehículo el que falla, sino el conductor que acelera y frena en los momentos equivocados.

La ilusión del control

Aquí es donde el fenómeno se vuelve más sutil. No se trata de grandes errores evidentes, sino de pequeñas decisiones acumuladas.

El inversionista que revisa su portafolio constantemente cree que está siendo diligente. En realidad, incrementa la probabilidad de intervenir sin necesidad.

El que espera “el momento perfecto” asume, implícitamente, que puede anticipar puntos de inflexión que ni siquiera los gestores más sofisticados logran identificar de forma consistente.

Como explica Howard Marks, cofundador de Oaktree Capital: “No se trata de saber qué va a pasar, sino de entender qué puede pasar”.

La diferencia es crucial. La primera postura es especulación. La segunda, gestión de riesgo.

Diseñar un protocolo para no sabotearse

Si el problema es conductual, la solución no es más información. Es estructura.

Los inversionistas más consistentes no son los que aciertan más, sino los que menos se desvían de su proceso.

Un protocolo de inversión funciona como las barreras en una carretera de montaña: no eliminan el riesgo, pero evitan que un error momentáneo se convierta en una caída permanente.

Ray Dalio ha insistido en la importancia de sistematizar decisiones antes de que las emociones entren en juego. Definir reglas claras —cuándo rebalancear, cuándo ajustar exposición y cuándo no hacer nada— no es rigidez; es disciplina operativa.

Y en inversión, la disciplina suele ser una ventaja competitiva subestimada.

Existe un dato que resume gran parte del problema: perderse los mejores días del mercado puede destruir el rendimiento de largo plazo.

Diversos estudios muestran que, si un inversionista se pierde solo los 10 mejores días en una década, su retorno total puede reducirse de forma drástica. Lo paradójico es que esos días suelen concentrarse cerca de las mayores caídas.

Es decir, el momento en el que emocionalmente parece más lógico salir… suele ser el peor momento para hacerlo.

En un mundo donde la información es abundante y el acceso a inversiones está democratizado, la verdadera ventaja no está en encontrar “la mejor oportunidad”. Está en sostener una estrategia. Invertir bien no es un problema técnico. Es un problema humano. Y como en muchos ámbitos, la diferencia no la marca quien sabe más, sino quien es capaz de actuar —o no actuar— con consistencia.

Porque al final, el mercado no pone a prueba nuestra inteligencia.

Pone a prueba nuestro carácter.