Durante años, muchos inversionistas en Latinoamérica han tomado decisiones patrimoniales influenciadas más por emociones y ciclos temporales que por una verdadera estrategia de diversificación.

Especialmente en momentos donde la moneda local se fortalece y las tasas domésticas parecen extremadamente atractivas. En esos periodos aparece una sensación peligrosa: que el riesgo cambiario desapareció. Y es ahí donde muchos terminan sobre-concentrando patrimonio en un solo país, una sola moneda y un solo entorno económico.

Sin embargo, la historia financiera de Latinoamérica durante los últimos 40 o 50 años deja una lección difícil de ignorar:

El error más común: creer que ya existe diversificación

Muchos inversionistas consideran que están diversificados porque tienen:

distintos bienes raíces locales

varios negocios

fondos nacionales

CETES o renta fija doméstica

acciones locales

diferentes cuentas bancarias

Pero en realidad, gran parte del patrimonio sigue dependiendo de las mismas variables:

misma economía

misma moneda

mismo riesgo político

mismo entorno fiscal

mismos ciclos financieros

El problema no es invertir localmente, el problema es que toda la estructura patrimonial termina expuesta al mismo riesgo sistémico.

El ingreso ya está concentrado localmente

Existe un principio patrimonial que pocas veces se discute:

La principal fuente de generación de riqueza de una persona normalmente ya está concentrada en su país de origen.

Tu negocio.

Tu empleo.

Tus clientes.

Tus propiedades operativas.

Tu flujo principal de efectivo.

Todo eso ya representa exposición natural al entorno local.

Por eso, diversificar parte del patrimonio internacionalmente no significa “apostar contra tu país”.

Significa balancear riesgos que ya existen de forma natural en tu vida financiera.El problema del diferencial de tasas

Uno de los errores más frecuentes en Latinoamérica aparece cuando:

la moneda local se fortalece

las tasas domésticas son elevadas

y los instrumentos locales ofrecen rendimientos aparentemente superiores

En esos momentos, muchos inversionistas aumentan exposición local porque sienten que:

“el dólar ya no tiene sentido”

“la moneda local está fuerte”

“las tasas compensan el riesgo”

o que “esta vez será diferente”

Pero los ciclos financieros rara vez son permanentes.

Cuando llega una corrección cambiaria, el problema no es únicamente perder rendimiento.

El verdadero impacto es que el capital medido en moneda dura puede deteriorarse abruptamente en muy poco tiempo.

Y ahí muchos descubren que estaban mucho más expuestos al riesgo cambiario de lo que imaginaban.

El diferencial de tasa puede generar rendimiento temporal.

Pero una depreciación fuerte puede borrar años de carry en semanasLo que Latinoamérica ya enseñó varias veces

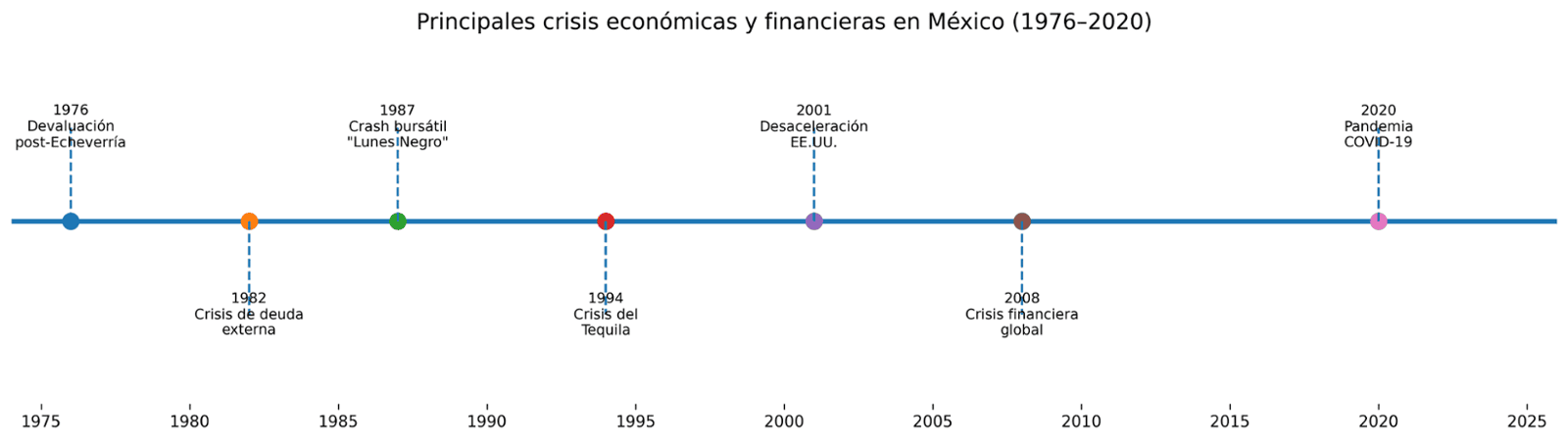

La región ha vivido repetidamente episodios de:

devaluaciones abruptas

inflación elevada

crisis bancarias

controles cambiarios

incertidumbre política

pérdida acelerada de poder adquisitivo

Desde México en 1994 hasta múltiples episodios en Argentina, Brasil o Venezuela, el patrón suele repetirse:

Quienes mantenían parte de su patrimonio internacionalizado o dolarizado normalmente conservaron mayor estabilidad financiera.

No necesariamente porque obtuvieron mayores rendimientos.

Sino porque protegieron capacidad de compra, liquidez y flexibilidad patrimonial.

Invertir global no significa abandonar lo local

Muchas veces se presenta una falsa dicotomía:

invertir en México o fuera de México

apoyar al país o “sacar el dinero”

invertir local o internacional

Pero una estructura patrimonial sólida normalmente combina ambos componentes.

Lo local puede aportar:

generación de flujo

cercanía operativa

ventajas fiscales específicas

acceso a oportunidades conocidas

bienes raíces o negocios propios

Lo global puede aportar:

diversificación monetaria

acceso a economías desarrolladas

exposición a sectores inexistentes localmente

liquidez internacional

menor concentración política

protección patrimonial de largo plazo

El objetivo no es elegir un lado.

Es construir equilibrio.

La pregunta correcta no es “¿dónde ganaré más?”

La verdadera pregunta suele ser:

¿Qué función cumple cada parte de mi patrimonio?

Porque no todo el dinero tiene el mismo objetivo.

Parte del capital puede buscar:

crecimiento

preservación patrimonial

estabilidad

liquidez

sucesión

protección cambiaria

generación de flujo

Cuando eso se entiende, las decisiones dejan de ser emocionales y empiezan a ser estratégicas.

El riesgo de invertir por narrativa

Los mercados locales suelen generar ciclos emocionales muy intensos:

euforia cuando la moneda se fortalece

exceso de confianza en ciclos de tasas altas

optimismo político temporal

sensación de estabilidad permanente

Pero construir patrimonio basado únicamente en narrativas puede generar:

concentración excesiva

exposición cambiaria involuntaria

falta de liquidez internacional

vulnerabilidad patrimonial en escenarios de corrección

La diversificación internacional no elimina el riesgo.

Pero sí evita depender completamente de una sola economía para proteger patrimonio familiar.

Un portafolio debería parecerse a tu vida real

Si parte de tu consumo futuro estará dolarizado…

si tus hijos podrían estudiar fuera…

si tu retiro incluye movilidad internacional…

o si tu negocio depende de tecnología, importaciones o mercados globales…

Entonces probablemente parte de tu patrimonio también debería tener exposición internacional.

Porque el objetivo de invertir no es únicamente maximizar rendimiento.

Es conservar estabilidad, capacidad de decisión y flexibilidad financiera a largo plazo.

Invertir localmente puede tener muchísimo sentido, pero concentrar todo el patrimonio en una sola economía históricamente ha demostrado ser un riesgo innecesario en Latinoamérica. La diversificación internacional no es falta de confianza.