Las familias suelen dedicar tiempo a planear metas: comprar una vivienda, pagar la educación de los hijos, construir patrimonio o llegar con tranquilidad al retiro. Sin embargo, pocas hacen un ejercicio igual de importante: identificar qué eventos podrían interrumpir ese camino.

Ese es precisamente el valor de un mapa de riesgos familiar.

No se trata de pensar en escenarios negativos por costumbre, sino de entender que la estabilidad financiera de un hogar no depende solo de cuánto gana o cuánto invierte, sino también de qué tan vulnerable es frente a eventos inesperados. Porque una familia puede tener ingresos sanos, hábitos razonables y objetivos bien definidos, y aun así quedar financieramente expuesta si no tiene claro dónde están sus verdaderos puntos frágiles.

¿Qué es un mapa de riesgos familiar?

Un mapa de riesgos familiar es una herramienta sencilla que permite ordenar las principales vulnerabilidades del hogar. Su objetivo no es predecir el futuro, sino ayudar a responder tres preguntas clave:

- ¿Qué podría pasar?

- ¿Qué impacto tendría?

- ¿Cómo respondería la familia si ocurre?

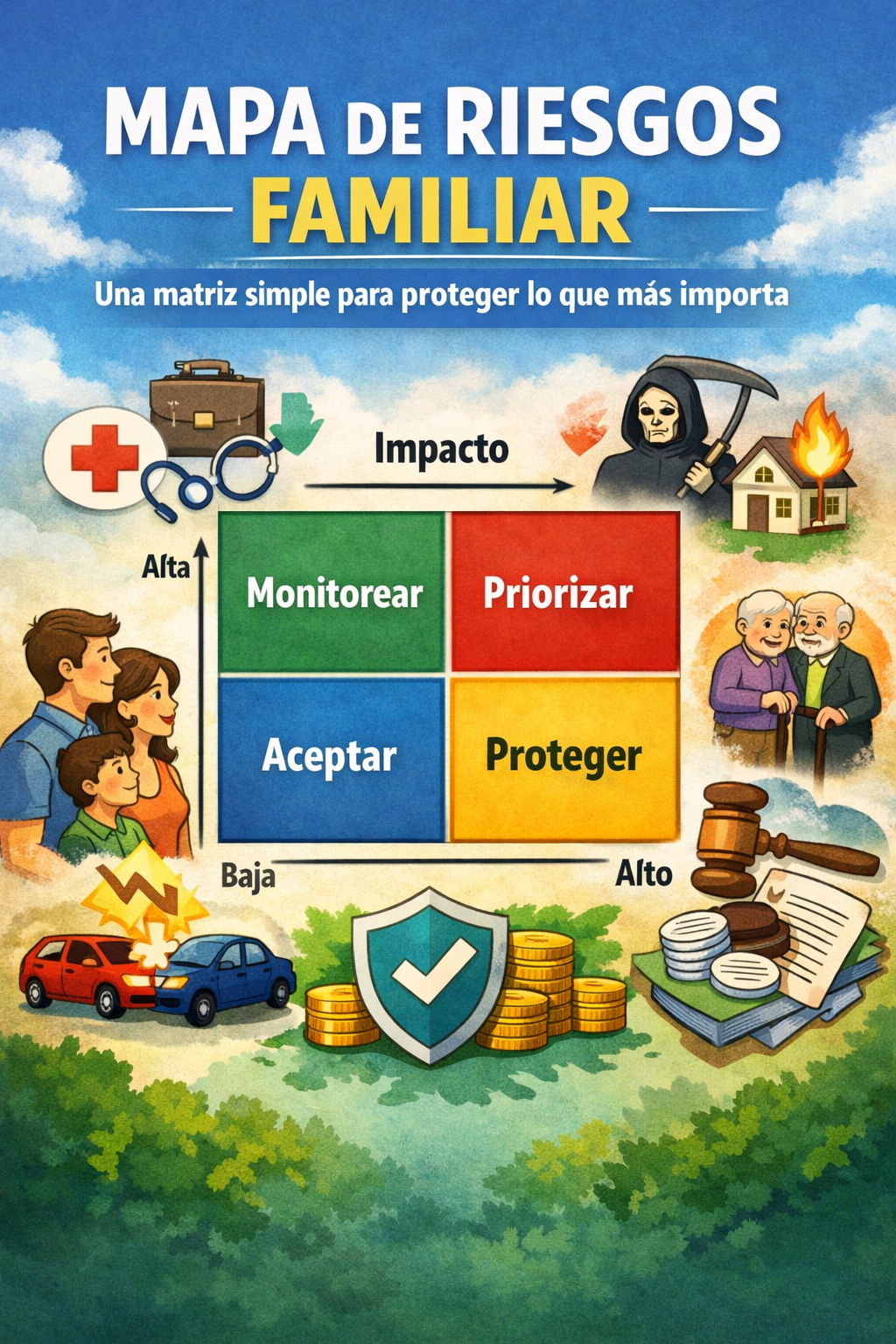

En su versión más simple, esta herramienta cruza dos variables: probabilidad e impacto. A partir de ahí, los riesgos dejan de ser preocupaciones difusas y se convierten en prioridades concretas.

La matriz simple: claridad antes que complejidad

| Impacto bajo | Impacto alto |

Probabilidad alta | Se administra con liquidez y hábitos | Se prioriza con prevención y planeación |

Probabilidad baja | Se monitorea | Se protege activamente (seguros y estructura patrimonial) |

La lógica es directa:

Los riesgos de alta probabilidad y alto impacto no admiten improvisación. Los de baja probabilidad pero alto impacto suelen requerir transferencia (seguros). Los de alta probabilidad y bajo impacto se absorben con orden financiero. Los de baja probabilidad y bajo impacto se pueden aceptar. Este simple cruce permite a la familia dejar de reaccionar y empezar a decidir.

Los riesgos que una familia no debería ignorar

Aunque cada familia es distinta, hay ciertos riesgos que tienden a repetirse.

Del diagnóstico al plan de acción

El error más común al hacer un mapa de riesgos familiar es convertirlo en un ejercicio interesante, pero inerte.

Se identifican riesgos, se comentan soluciones… y todo queda en el papel.

Un riesgo bien identificado, pero sin acción, sigue siendo un riesgo desatendido.

Por eso, cada riesgo relevante debe traducirse en una decisión concreta:

- qué se va a hacer

- quién será responsable

- en qué plazo

- con qué herramientas

- cómo se medirá el avance

En términos prácticos, toda estrategia cae en una de estas cuatro categorías:

- Prevenir

- Mitigar

- Transferir

- Aceptar

Pero lo importante no es la categoría, sino su ejecución.

Un mapa que no se ejecuta es solo una lista de preocupaciones

La utilidad real de esta herramienta no está en clasificar riesgos, sino en obligar a la familia a actuar sobre ellos.

Por ejemplo:

- Identificar el riesgo de fallecimiento no protege a la familia; contar con una estructura financiera que sustituya ingresos, sí.

- Reconocer el riesgo de enfermedad no reduce su impacto; tener cobertura adecuada y liquidez, sí.

- Saber que existe riesgo de retiro insuficiente no cambia nada; construir patrimonio, sí.

La diferencia siempre está en la implementación.

El checklist: control, seguimiento y actualización

Un mapa de riesgos familiar no es una fotografía estática. Es un documento vivo.

Por eso, conviene complementarlo con un checklist de seguimiento que permita responder:

- ¿Qué riesgos ya están atendidos?

- ¿Cuáles siguen expuestos?

- ¿Qué soluciones necesitan actualizarse?

Ejemplo de checklist

Riesgo | Prioridad | Estrategia | Estado | Próxima revisión |

Enfermedad grave | Alta | Transferir | Cubierto parcialmente | Anual |

Fallecimiento proveedor | Alta | Transferir | Cubierto | Anual |

Pérdida de ingresos | Alta | Mitigar | En proceso | Semestral |

Daños al hogar | Media | Transferir | Cubierto | Anual |

Retiro insuficiente | Alta | Prevenir | En proceso | Anual |

Este control evita una falsa sensación de seguridad. Porque no basta con haber hablado del riesgo: hay que verificar que la solución exista, esté vigente y sea suficiente.

La importancia de revisar al menos una vez al año

Las familias cambian. Y con ellas, sus riesgos. Cambian los ingresos, las deudas, la composición familiar, el patrimonio y las prioridades. Por eso, este ejercicio debe revisarse al menos una vez al año, y también cuando ocurren eventos relevantes como:

- nacimiento de hijos

- cambios laborales

- adquisición de deuda

- compra de vivienda

- incremento patrimonial

- mudanzas o cambios de país

La planificación financiera no es estática. Y la protección tampoco debería serlo.

Una familia financieramente sólida no es la que vive sin riesgos. Eso no existe.

Es la que entiende cuáles pueden afectarla, cuáles puede absorber y cuáles debe transferir o gestionar con anticipación. Porque en planificación patrimonial, no basta con construir. También hay que proteger.

Identificar riesgos con claridad no siempre es evidente desde dentro. Muchas veces, las familias subestiman amenazas importantes o sobreprotegen aspectos secundarios.

Contar con un asesor permite no solo ordenar esos riesgos, sino también entender qué soluciones existen, cómo priorizarlas y cómo integrarlas dentro de una estrategia financiera coherente.

Si quieres construir un mapa de riesgos familiar bien estructurado —y, sobre todo, convertirlo en un plan de acción real—, vale la pena hacerlo acompañado. Porque proteger el patrimonio no empieza con productos, sino con claridad.