Publicado por: GlobalFin Latam

Hay una idea incómoda —pero liberadora— que la mayoría de las personas con ingreso variable tarda años en aceptar: el problema no es la falta de dinero; es la falta de estructura.

He visto emprendedores duplicar sus ingresos y, aun así, vivir con la misma ansiedad financiera. También he visto personas con ingresos irregulares construir estabilidad, invertir con calma y dormir tranquilas. La diferencia casi nunca está en cuánto ganan. Está en el sistema que gobierna sus decisiones.

Como diría Malcolm Gladwell, los resultados extraordinarios suelen explicarse por reglas invisibles que se repiten todos los días. Y como insistiría Warren Buffett, la riqueza no se construye con movimientos brillantes, sino evitando errores obvios una y otra vez.

Este artículo trata justamente de eso: un sistema simple que reduce errores, suaviza la incertidumbre y convierte el ingreso variable en una ventaja.

El error central del ingreso variable

La mayoría de las personas con ingresos irregulares comete el mismo error conceptual: Tratan cada mes como si fuera definitivo.Un mes bueno se siente permanente. Un mes malo se vive como una crisis. Y entre ambos extremos, las decisiones financieras se vuelven emocionales.

El objetivo de un sistema no es predecir el futuro. Es protegerte de tus propias reacciones.

El principio que lo cambia todo

No se gasta lo que entra. Se gasta lo que el sistema libera. Este principio es simple, pero profundo. Implica separar el ingreso de la vida cotidiana. El dinero deja de ser una tentación inmediata y se convierte en un flujo con reglas.

Eso es exactamente lo que hacen las empresas bien administradas. Y tú, aunque no lo notes, eres una empresa de una sola persona.

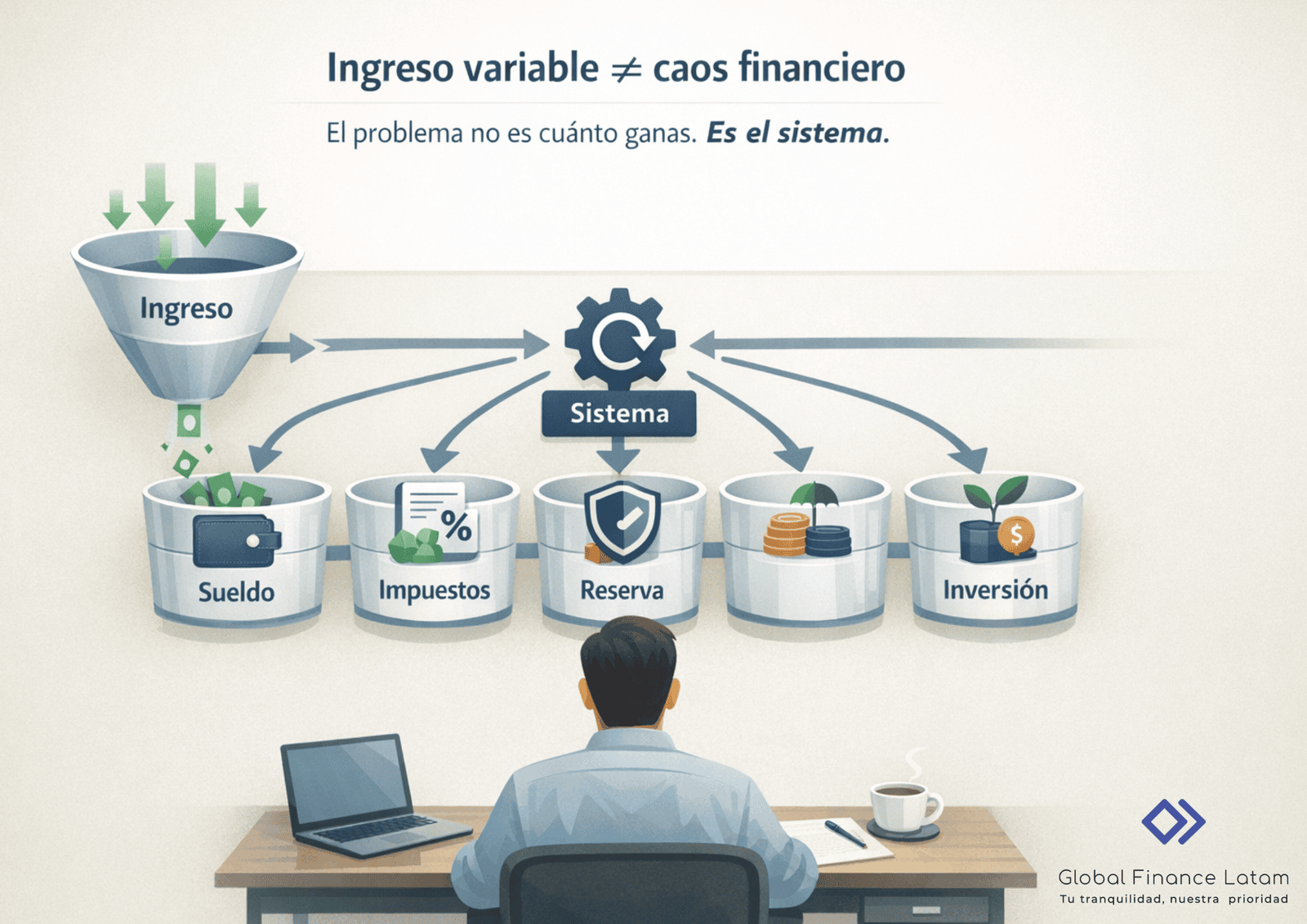

El modelo simple: cinco cuentas, cinco funciones

No necesitas veinte cuentas ni una hoja de Excel sofisticada. Necesitas roles claros.

1️. Cuenta Receptora (Ingreso)

Esta cuenta no toma decisiones. Solo recibe.

- Aquí entra el 100% de tus ingresos

- No se pagan gastos desde aquí

- No se ahorra ni se invierte desde aquí

Su función es psicológica: crear una pausa entre ganar y gastar.

2️. Cuenta de Gasto Personal (tu “sueldo”): Esta es la cuenta más importante del sistema.

- Define cuánto puedes gastar para vivir

- El monto es fijo

- Idealmente, el mismo todos los meses

Si un mes ganas más, no te premias. Si un mes ganas menos, no entras en pánico.

Buffett lo resumiría así: vive muy por debajo de lo que podrías, incluso cuando puedes vivir muy por encima.

3️. Cuenta de Impuestos: El dinero que no es tuyo no debería confundirse con el que sí lo es.

- Separa automáticamente el porcentaje estimado

- No se toca

- No se discute

La tranquilidad fiscal no es un beneficio financiero. Es un beneficio mental.

4️. Cuenta de Reserva / Estabilidad: Aquí vive la calma.

- Recibe el exceso de los meses buenos

- Sostiene los meses débiles

- Construye tu colchón de seguridad

Esta cuenta no existe para gastar más. Existe para evitar decisiones malas en momentos incómodos.

5️. Cuenta de Inversión y Protección: Aquí ocurre el futuro.

- Inversiones

- Ahorro de largo plazo

- Protección patrimonial (vida, salud, incapacidad)

La clave es esta: no se fondea solo cuando todo va bien. Se fondea por regla.

Una distribución razonable (no perfecta)

No busques el número ideal. Busca uno que puedas sostener.

Como referencia general:

- Gasto personal: 40–50%

- Impuestos: 20–30% (según país)

- Reserva / estabilidad: 10–20%

- Inversión y protección: 10–20%

La consistencia supera a la optimización.

¿Cómo implementarlo sin dramatismo? (en base a 30 días)

Semana 1

Calcula tu ingreso promedio de los últimos 6 a 12 meses. Define un “sueldo” que no te asfixie ni te infle el ego.

Semana 2

Separa las cuentas. Automatiza transferencias. El sistema debe funcionar incluso cuando tú estés distraído.

Semana 3

Ajusta porcentajes. Detecta fugas. Observa sin juzgar.

Semana 4

Evalúa estabilidad. Decide cuánto puedes invertir y cuánto necesitas proteger.

Errores que este sistema elimina

- Gastar directamente del ingreso

- Confundir un buen mes con un nuevo estilo de vida

- Usar la reserva como cajero automático

- Invertir sin estabilidad

Los grandes fracasos financieros rara vez vienen de decisiones complejas. Vienen de pequeñas indisciplinas repetidas.

El cierre que importa

El ingreso variable no es el enemigo. La improvisación sí.

Un sistema como este no promete hacerte rico rápido. Promete algo más valioso: continuidad, claridad y control.

Y en finanzas —como en la vida— quien logra mantenerse en el juego el tiempo suficiente, termina ganando.