Un portafolio puede cambiar mucho… incluso cuando no haces nada.

Basta con que una inversión suba más que las demás o que otra caiga con fuerza. Con el tiempo, esa estrategia que diseñaste con cuidado empieza a deformarse. Lo que antes era una cartera equilibrada termina siendo una mezcla muy distinta a la que originalmente habías pensado. Ahí es donde entra el rebalanceo.

No es una técnica para adivinar qué activo va a subir después. Tampoco es una forma de anticipar el próximo movimiento del mercado. Su función es mucho más simple —y mucho más valiosa—:devolverle estructura al portafolio para que siga alineado con tu estrategia.

¿Qué significa rebalancear?

Rebalancear es ajustar tu portafolio para volver a la distribución que definiste desde el inicio.

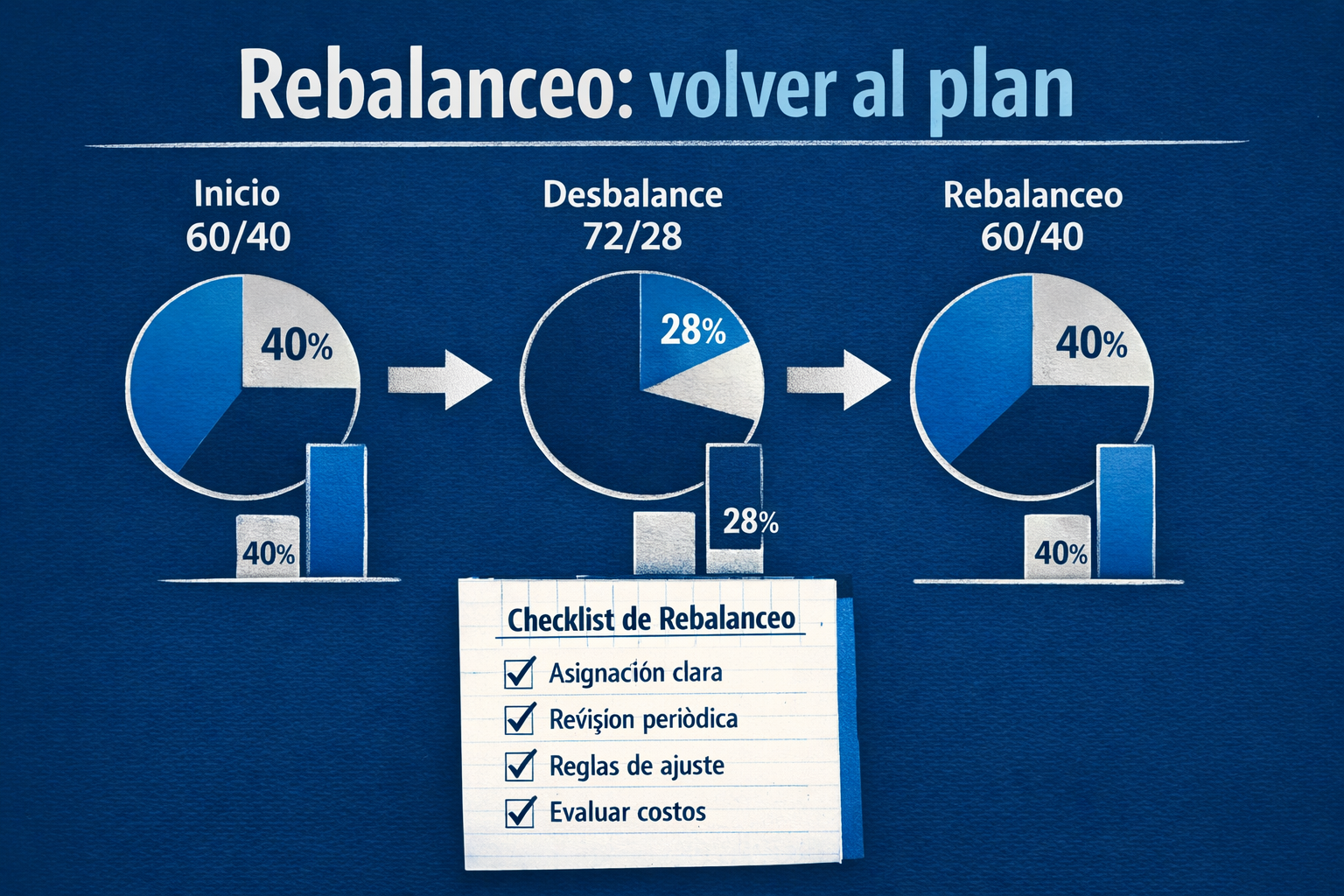

Imagina que diseñaste una cartera así:

- 60% activos de crecimiento

- 40% activos de estabilidad

Si el mercado de crecimiento tiene un buen año, esa proporción puede transformarse fácilmente en 70/30 o más.

Aunque no hayas comprado nada adicional, tu portafolio ya cambió. Hoy estás asumiendo más riesgo del que originalmente habías elegido.

El rebalanceo corrige justamente eso: no intenta corregir el mercado, sino el desorden que el mercado genera dentro de tu estrategia.

El verdadero objetivo del rebalanceo

Muchas personas piensan en su portafolio como una colección de inversiones. Pero un portafolio saludable no se construye solo eligiendo buenos activos. Se construye manteniendo una combinación coherente entre ellos.

Rebalancear sirve para que la cartera siga respondiendo al plan original. No se trata de vender porque “ya subió demasiado” ni de comprar porque “ya cayó mucho”.

La lógica es otra: una estrategia no depende solo de qué tienes, sino de cuánto pesa cada cosa dentro del conjunto.

Cuando rebalanceas, evitas dos problemas muy comunes:

1. Que un activo ganador termine concentrando demasiado riesgo.

2. Que, sin darte cuenta, tu portafolio se vuelva más agresivo —o más conservador— de lo que realmente necesitas.

¿Por qué cuesta tanto rebalancear?

Porque casi siempre implica hacer algo incómodo. Rebalancear significa recortar una parte de lo que mejor se ha comportado y reforzar algo que quedó rezagado.

Eso va en contra de nuestros impulsos naturales porque cuando algo sube, queremos dejarlo correr y cuando algo cae, queremos alejarnos.

Por eso, el rebalanceo no es solo una herramienta técnica, es también una herramienta de disciplina que te obliga a actuar con proceso cuando el mercado intenta arrastrarte hacia la emoción.

Reglas simples para rebalancear

La mejor forma de aplicar el rebalanceo es mantenerlo simple y consistente, porque mientras más complicado sea el sistema, más fácil será abandonarlo.

1. Define una asignación objetivo

No puede existir rebalanceo si antes no existe una referencia clara. Debes saber cuál es la mezcla que quieres mantener. Por ejemplo:

· 50% crecimiento

· 30% estabilidad

· 20% liquidez u oportunidad

La combinación exacta dependerá de tu etapa de vida, tus metas y tu tolerancia al riesgo. Lo importante es tener una estructura clara contra la cual comparar la realidad actual del portafolio.

2. Usa una regla de tiempo

Una forma simple de evitar decisiones impulsivas es revisar la cartera en fechas definidas. Por ejemplo: cada 6 meses o cada 12 meses.

Esto evita reaccionar al ruido del corto plazo. No todo movimiento del mercado requiere una respuesta inmediata.

3. Usa una regla de desviación

Otra opción es rebalancear solo cuando la cartera se aleja demasiado de su objetivo. Por ejemplo: si una posición debía representar 20% y sube a 26% o si una categoría completa se desvía más de 5 puntos porcentuales.

Esta regla evita ajustes innecesarios cuando los cambios todavía son pequeños.

4. Prioriza nuevas aportaciones

Muchas veces puedes rebalancear sin vender nada.Si una parte del portafolio quedó por debajo de su peso objetivo, puedes dirigir las nuevas aportaciones hacia esa zona.

Esto corrige el desbalance gradualmente y evita costos innecesarios.

5. Considera costos e impuestos

El rebalanceo perfecto en papel no siempre es el mejor en la práctica. Antes de mover la cartera conviene revisar:

· costos de transacción

· posibles impuestos

· spreads o comisiones

El objetivo no es alcanzar precisión matemática absoluta, sino recuperar coherencia sin generar más costos que beneficios.

6. Rebalancea también cuando cambie tu vida

No todos los rebalanceos nacen del mercado, a veces el cambio ocurre en tu propia vida. Situaciones como:

· un cambio importante de ingresos

· un nuevo objetivo financiero

· la compra de un inmueble

· el nacimiento de un hijo

· la cercanía del retiro

Pueden justificar una nueva distribución del portafolio.

En esos casos el problema no es que la cartera se haya desviado.Es que tú ya no eres la misma persona financiera que la diseñó.

Checklist rápido de rebalanceo

Antes de hacer cualquier ajuste, vale la pena revisar cuatro áreas:

Estrategia

- ¿Tengo clara mi asignación objetivo?

- ¿Sigue siendo adecuada para mi situación actual?

- ¿Mi cartera responde a una meta específica?

Desviación

- ¿Qué peso tiene hoy cada componente?

- ¿Cuánto se ha alejado del objetivo original?

- ¿Ese cambio modifica el nivel total de riesgo?

Contexto personal

- ¿Cambió mi horizonte de inversión?

- ¿Cambió mi necesidad de liquidez?

- ¿Cambió mi tolerancia emocional a la volatilidad?

Ejecución

- ¿Puedo corregir con nuevas aportaciones?

- ¿Necesito vender o basta con redirigir flujos?

- ¿Cuáles son los costos y posibles impactos fiscales?

Disciplina

- ¿Estoy actuando por regla o por emoción?

- ¿Estoy reaccionando al ruido del mercado?

- ¿Después del ajuste, el portafolio vuelve a parecerse a mi estrategia?

Errores comunes

Uno de los errores más frecuentes es rebalancear demasiado seguido. Ajustar la cartera ante cada pequeño movimiento genera costos, desgaste y ruido sin aportar verdadero valor.

El error contrario es nunca rebalancear. Dejar correr todo indefinidamente puede transformar una estrategia prudente en un portafolio desordenado y más riesgoso de lo que parece.

También es común confundir rebalanceo con intuición. Cuando no hay reglas claras, el rebalanceo termina convirtiéndose en market timing disfrazado. Y eso suele deteriorar la consistencia del proceso.

La idea clave

El rebalanceo no existe para ganarle al mercado. Existe para que tu portafolio no pierda su propósito.

Invertir bien no es solo elegir activos, también es mantener el orden suficiente para que la estrategia siga respondiendo a la vida real, incluso cuando el mercado cambia.

Muchas veces, la diferencia entre un portafolio improvisado y uno bien gestionado no está en la selección inicial, sino en la disciplina para volver al plan cuando las proporciones se salen de lugar.

Porque en inversión —como en tantas otras áreas— el largo plazo no solo premia las buenas decisiones. También premia la constancia para sostenerlas.