Durante años, la renta fija fue vendida como una promesa simple: estabilidad a cambio de renunciar a grandes retornos. Una especie de contrato implícito entre el inversionista y el mercado. No emocionante, pero confiable.

Era, en muchos portafolios, el equivalente financiero de un seguro contra tormentas que rara vez llegaban...Hasta que llegaron.

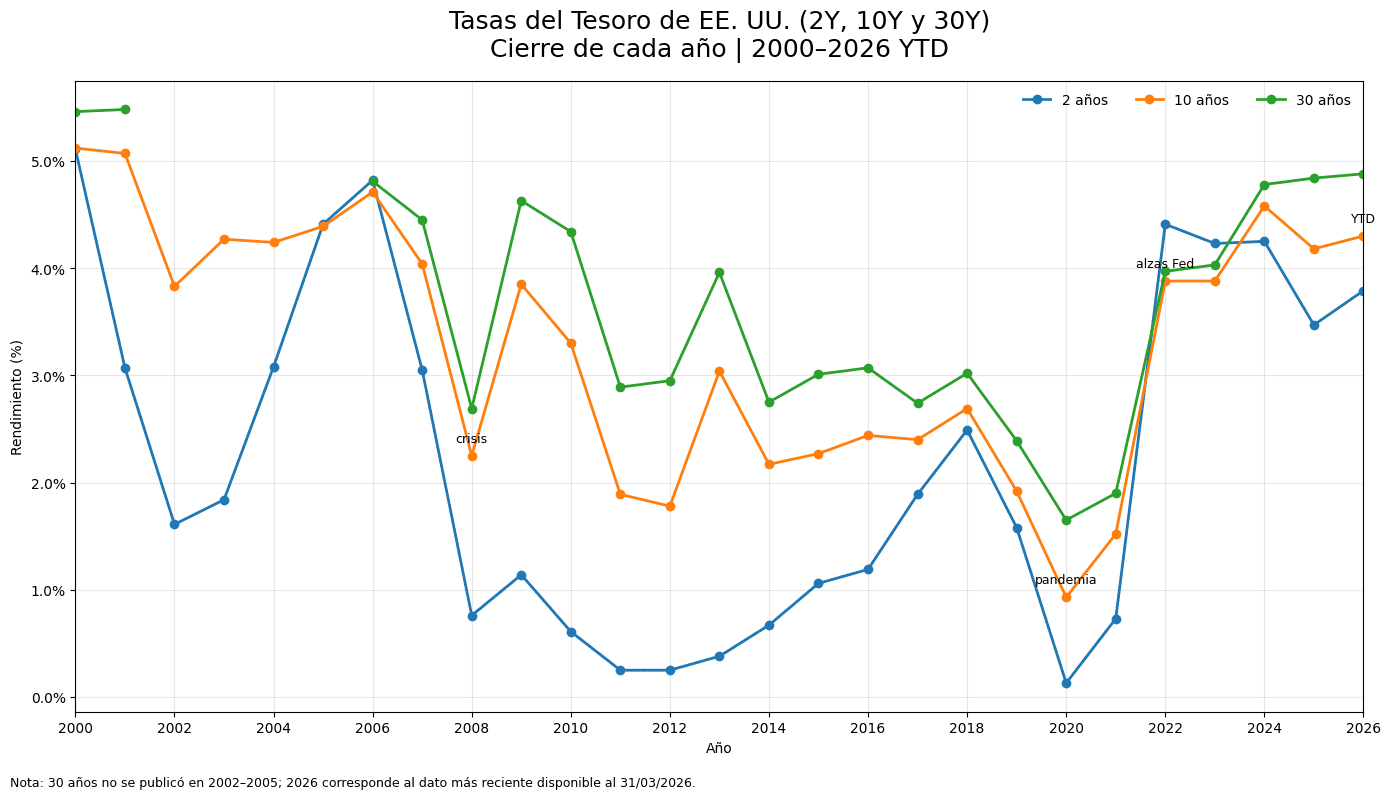

En 2022, el índice global de bonos registró una de las peores caídas de su historia moderna. Para muchos inversionistas, especialmente aquellos con perfiles conservadores, aquello no solo fue inesperado; fue desconcertante. ¿Cómo podía perder dinero algo diseñado precisamente para evitarlo? La respuesta no está en los bonos como instrumento, sino en una palabra que rara vez ocupa titulares: duración.

La duración, a diferencia del plazo —que es intuitivo—, es profundamente contraintuitiva. No mide cuánto tiempo se mantiene una inversión, sino qué tan sensible es su precio a los cambios en tasas de interés. Es, en esencia, una medida de fragilidad frente al entorno.

Un bono con duración de siete años no promete siete años de certeza. Promete algo muy distinto: que por cada incremento de un punto porcentual en tasas, su valor puede caer aproximadamente un 7%. Es una relación elegante, casi matemática, pero con consecuencias muy reales.

Y, sin embargo, durante la década posterior a la crisis financiera global, ese riesgo pasó desapercibido. Las tasas de interés se mantuvieron en niveles históricamente bajos, incluso negativos en algunas economías desarrolladas. En ese entorno, la duración dejó de ser una amenaza visible y se convirtió en una especie de costo oculto que pocos se detuvieron a examinar.

Fue una era de complacencia estructural.

Pero los mercados, como la historia, tienden a corregir los excesos de confianza. Cuando los bancos centrales iniciaron el ciclo de alzas más agresivo en décadas para contener la inflación, lo que estaba oculto se volvió evidente. La duración, ignorada durante años, emergió como el principal determinante de pérdidas en portafolios que se creían defensivos.

Lo interesante no es que esto haya ocurrido, sino cuántos no lo vieron venir.

Aquí es donde la renta fija revela su verdadera naturaleza. No es un refugio estático, sino un sistema dinámico que responde —con precisión casi mecánica— a las fuerzas macroeconómicas. Las tasas de interés, en este contexto, son menos una variable y más un viento dominante. No se pueden controlar, pero sí se puede decidir cómo navegar frente a ellas.

Cuando las tasas suben, los bonos existentes pierden atractivo relativo; sus cupones quedan rezagados frente a nuevas emisiones. Cuando bajan, ocurre lo contrario: lo que ya existe se vuelve más valioso. Este juego de fuerzas no es nuevo, pero rara vez se internaliza en la construcción de portafolios.

El error más común no es técnico, sino conceptual: asumir que la renta fija es homogénea. No lo es. Dentro de ella conviven instrumentos con comportamientos radicalmente distintos. Bonos de corta duración que reaccionan con moderación a cambios en tasas, frente a bonos de largo plazo que amplifican cada movimiento del mercado. Deuda corporativa con spreads que reflejan riesgo crediticio, frente a bonos soberanos que responden más directamente a expectativas macroeconómicas.

Reducir todo esto a “la parte conservadora del portafolio” es, en el mejor de los casos, una simplificación útil. En el peor, una fuente de errores costosos.

Lo que ha cambiado en el entorno actual no es solo el nivel de tasas, sino el papel que la renta fija puede jugar. Durante años, con rendimientos cercanos a cero, su función principal era defensiva. Hoy, con tasas en niveles no vistos en más de una década, vuelve a ofrecer algo que había desaparecido silenciosamente: ingreso real y oportunidades de apreciación.

En otras palabras, ha recuperado su complejidad.

Para el inversionista sofisticado, esto implica un cambio de enfoque. Ya no basta con asignar un porcentaje a renta fija y asumir que cumplirá su función. Ahora es necesario preguntarse qué tipo de exposición se está construyendo, qué duración se está asumiendo y cómo interactúa con el resto del portafolio.

Porque, al final, la renta fija no trata de evitar el riesgo, sino de entenderlo en una forma distinta.

Y quizás ahí reside la lección más importante. En inversiones, lo que parece más estable suele ser simplemente aquello cuyo riesgo aún no ha sido puesto a prueba.

La renta fija no es la excepción. Es, más bien, el recordatorio de que incluso las promesas más tranquilizadoras dependen —silenciosamente— de variables que no siempre vemos venir.

En Globalfin Latam, creemos que un portafolio no debe construirse por inercia, sino por diseño. Que cada componente debe tener un propósito claro dentro de una estrategia mayor.

Porque al final, no se trata de tener renta fija. Se trata de saber exactamente para qué está ahí.

Si hoy estás reevaluando tu portafolio —o simplemente quieres entender con mayor profundidad cómo este nuevo entorno de tasas puede impactar tus inversiones—, este es un buen momento para tener esa conversación.